GAMA RISPRO CGR

Pemeringkat Tata Kelola (Governansi) Korporat Independen

Universitas Gadjah Mada

Pekerjaan dan seluruh hasil produk atas Dashboard Tata Kelola Korporat Perusahaan Bagi Seluruh Entitas Bisnis BUMN/D dan Swasta ini berasal dari adanya penawaran bantuan Dana Riset Pembangunan Indonesia yang berdasarkan pada Surat Direktur Utama LPDP dengan Nomor S-801/LPDP/2014, tertanggal 24 Juli 2014. Kami tim dari Fakultas Ekonomika dan Bisnis, UGM- mendapatkan delegasi otorisasi atas pekerjaan ini yang berdasarkan Surat Keputusan LPPM-UGM dengan Nomor 2430/LIT/2014 tertanggal 25 Juli 2014 tentang Persetujuan Penerimaan Penawaran Bantuan Dana Riset. Selanjutnya, kami melaksanakan pekerjaan ini dengan berdasarkan pada Surat Keputusan Direktur Utama LPDP dengan Nomor KEP-190/LPDP/2014 tentang Penetapan Penerima Bantuan Dana Riset Pembangunan lndonesia.

Tujuan utama kegiatan ini adalah untuk menciptakan, mengembangkan dan menjalankan sistem informasi dashboard tata kelola korporat untuk seluruh perusahaan di Indonesia. Tujuan utama tersebut dirinci ke dalam bentuk tujuan yang spesifik, yakni (1) menguji keberterimaan dan kesuksesan alat ukur tata kelola korporat perusahaan dan sekaligus menerapkan alat ukur tersebut, (2) merancang dan mengembangkan dashboard tata kelola korporat perusahaan yang terintegrasi seluruh Indonesia dan yang dapat dipakai bagi seluruh perusahaan secara nasional, dan (3) menjalankan dan mengendalikan sistem informasi dashboard tata kelola korporat perusahaan secara nasional.

Pekerjaan penelitian ini memiliki target luaran-luaran dalam bentuk umum yang berupa peningkatan keterukuran tata kelola korporat perusahaan-perusahaan di seluruh Indonesia.

Luaran Tahun Ke-1:

Luaran bentuk spesifik di tahun ke-1 adalah sebagai berikut.

- 1. Sistem informasi dashboard tata kelola korporat perusahaan, dalam bentuk klasifikasi yang mampu:

- a. Pengukuran dan pengendalian pemeringkatan tata kelola korporat bagi seluruh perusahaan secara total nasional,

- b. Pengukuran untuk self assessment tata kelola korporat per masing-masing perusahaan.

- 2. Keberterimaan dan kesuksesan piranti pengukur tata kelola korporat perusahaan, dalam bentuk dapat diterapkannya piranti ukur yang berspesifikasi:

- a. Piranti pengukuran tata kelola korporat perusahaan yang memiliki reliabilitas, validitas dan kesesuaian model yang tinggi,

- b. Dapat diterapkannya piranti pengukur sebagai konsekuensi dari pengukur yang memiliki reliabilitas, validitas dan kesesuaian model yang tinggi.

- 3. Mendukung para regulator (OJK, IDX (Indonesian Stock Exchange), Kemeneg BUMN/D, Kemenkeu, dan lain sebagainya) untuk penguatan di dalam pengukuran dan pengendalian praktik tata kelola korporat perusahaan.

- 4. Menyamakan kedudukan Indonesia ke dalam tataran negara-negara Japan, Singapore, Malaysia dan lain sebagainya yang telah mengatur, mengukur dan mengendalikan tata kelola korporat perusahaan guna mengurangi dampak asimetri informasi, mengurangi kemungkinan tindakan korupsi, dan lain sebagainya.

Luaran Tahun Ke-2:

Tahun ke-2 memeringkat beberapa subyek perusahan, seperti Bank BTN, Bank Mandiri, Bank BNI, dan Bank BPD DIY ke dalam dashboard tata kelola korporat, selanjutnya menambah hasil peringkat untuk seluruh perusahaan-perusahaan yang ada di Indonesia.

Luaran Tahun Ke-3:

Tahun ke-3 menciptakan dan mengembangkan alat audit investigasi untuk menguji asersi tata kelola korporat perusahaan. Hasil studi ini juga penerapan alat audit investigatif atas keterukuran dan peringkat tata kelola korporat.

Tentang Kami

Penelitian dan Pelatihan Ekonomika dan Bisnis (P2EB), Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada (FEB UGM) secara resmi berdiri pada 1 Juli 2010. P2EB FEB UGM dibentuk dari penggabungan unit di FEB UGM terdiri dari Penelitian dan Pengembangan Ekonomi (PPE), Penelitian dan Pengembangan Manajemen (PPM), Penelitian dan Pengembangan Akuntansi (PPA), Pusat Pelatihan Bahasa (PB), Pusat Data Bisnis dan Ekonomi (PDBE), Center for Good Corporate Governance (CGCG), dan Laboratorium Ekonomi dan Bisnis Islam (LEBI).

P2EB FEB UGM memiliki komitmen tinggi dalam mengorganisir pelatihan dan penelitian yang sangat baik untuk pengembangan pengetahuan di bidang ekonomi dan bisnis serta mengorganisir kegiatan terkait dengan layanan masyarakat. Pencapaian komitmen mengharuskan semua elemen P2EB FEB UGM bekerja secara profesional dan dapat segera merespon berbagai kebutuhan dan masalah dalam ekonomi dan bisnis, perkembangan ilmu pengetahuan, sektor publik dan swasta, dan masyarakat. P2EB FEB UGM sebagai lembaga di bawah FEB UGM juga menjadi sarana untuk mendukung FEB UGM sebagai fakultas penelitian serta mendukung UGM untuk menjadi universitas riset kelas dunia.

Visi dan Misi

Visi:

Menjadi lembaga penelitian dan pelatihan dengan reputasi unggul dan terpercaya yang menjadi motor bagi FEB UGM sebagai fakultas yang berorientasi penelitian.

Misi:

1. Membangun reputasi P2EB FEB UGM sebagai referensi untuk metode, proses, dan hasil kebijakan, penelitian, advokasi, dan layanan masyarakat.

2. Meningkatkan dan memperoleh kepercayaan dari stakeholder melalui integritas dan profesionalisme P2EB FEB UGM.

3. Menjadikan P2EB FEB UGM sebagai pandu untuk penelitian dan pengembangan fakultas dengan cara: (1) meningkatkan sinergi antara kemajuan teoritis dan diterapkan; (2) memperbarui metode dan topik penelitian, pelatihan, publikasi, dan konsultasi antara masyarakat akademik yang dibutuhkan untuk memperluas perspektif pengetahuan, keterampilan dan kompetensi mengajar; (3) memberikan dukungan dan fasilitas untuk pengembangan pemikiran, metode dan teori-teori masyarakat akademik FEB UGM di bidang ekonomi dan bisnis.

Asas dan Budaya Organisasi

P2EB FEB UGM selalu mendasarkan segala pelaksanaan aktivitasnya berdasar pada falsafah Pancasila, UUD 1945, dan nilai-nilai dasar UGM dengan turut menjunjung tinggi asas profesionalisme dan asas moralitas. Selain itu, berbagai aktivitas P2EB FEB UGM turut dijiwai dengan budaya organisasi yang berdasar pada prinsip-prinsip berikut:

• Pengelolaan organisasi dan kegiatan secara benar

• Menjaga teguh komitmen

• Rendah hati dalam melayani semua pihak

• Konsisten dalam bersikap dan bertindak

• Independen

Konsep Corporate Governance FEB UGM

P2EB (Penelitian dan Pengembangan Ekonomika dan Bisnis) FEB UGM melalui CGCG (Center for Good Corporate Governance) mendesign tata kelola korporasi dengan mempertimbangkan berbagai rujukan yang berasal dari institusi-institusi sumber tata kelola korporasi, riset-riset akademik, dan praktik tata kelola korporasi yang telah berjalan di beberapa negara. Institusi sumber tata kelola yang diacu terutama dari OECD (Organization for Economic Cooperation and Development). Sumber rujukannya terutama berasal dari perkembangan-perkembangan dalam diskusi CG yang berjalan sampai dengan tahun yang berakhir pada 2011. Sementara itu, riset-riset akademik yang menjadi acuan diantaranya adalah Journal of Accounting and Economics, Accounting Review, Journal of Accounting Research, dan berbagai jurnal riset yang bereligibilitas tinggi. Demikian juga, praktik-praktik tata kelola korporasi yang berjalan merujuk pada bukan hanya praktik yang ada di Indonesia, seperti BPKP (Badan Pemeriksa Keuangan dan Pembangunan), CGI (Corporate Governance of Indonesia), KNKCG (Komite Nasional Kebijakan Corporate Governance), dan lain sebagainya, tetapi juga dari berbagai praktik CG yang diterapkan di beberapa negara di dunia, seperti Canada, Germany, France, dan lain sebagainya. Berbasis pada ketiga pokok sumber utama tersebut, FEB UGM mererangkakan model GCG secara komprehensif dan kemampupercayaan yang tinggi karena telah mempertimbangkan isu CG terbaru yang telah berkembang dan dipraktikan oleh beberapa negara. Isu-isu tersebut diperoleh FEB UGM dari forum GCG yang telah dilaksanakan secara rutin dari tahun ke tahun. Model yang FEB UGM tawarkan tersaji di dalam Gambar 1 berikut ini.

Model GCG FEB UGM didesign dalam dua arti. Model yang pertama adalah dalam "arti secara sempit," untuk kemudian dikembangkan ke dalam model "arti secara luas" yang lebih komprehensif. Di dalam "arti secara sempit," GCG FEB UGM mererangkakan hubungan antara pemilik modal (investor), dewan komisaris (BOD: Board of Director) dan Direksi (CEO: Chief of Executive Officer). Hubungan ini tidak lain adalah hubungan keagenan sebagaimana dicetuskan oleh Jensen and Meckling (1976). Di dalam level ini, hubungan tersebut diperluas dengan kehadiran masyarakat. Masyarakat sebagai stakeholder berekspektasi untuk mendapatkan distribusi kesejahteraan dari hubungan inti keagenan tersebut. Pengembangan menjadi model dengan "arti secara luas" dilakukan dengan menambahkan hukum, regulasi, praktik peraturan, dan praktik bisnis perusahaan secara sukarela. Hukum yang dimaksud adalah hukum negara Indonesia, yang mengisyaratkan bahwa setiap perusahaan mengemban tugas pokok untuk menciptakan kesejahteraan dan keadilan bersama, memajukan kesejahteraan umum dan ikut melaksanakan ketertiban. Hukum tersebut juga merujuk kepada seluruh produk hukum yang ada dan berlaku di Indonesia. Regulasi merupakan produk aturan-aturan yang dikeluarkan oleh lembaga-lembaga yang memiliki wewenang untuk mengatur praktis bisnis yang berjalan, seperti BAPEPAM (Badan Pengawas Pasar Modal), BEI (Bursa Efek Indonesia), BI (Bank Indonesia), IAI-DSAK (Dewan Standar Akuntansi Indonesia - Ikatan Akuntan Indonesia), dan lain sebagainya. Selanjutnya, perusahaan sebagai individu atau badan hukum wajib menerjemahkan semua hukum dan regulasi kedalam aturan internal perusahaan untuk mengatur dirinya sendiri. Hal ini yang disebut dengan praktik peraturan. Dalam pelaksanaan praktik hukum dan regulasi, proses kesadaran untuk mempraktikkan tanpa paksaan menjadi tolok ukur praktik tata kelola korporasi perusahaan. Proses kesadaran ini menjadi kunci utama GCG karena perujukan kembali ke dalam cita-cita hukum yang berlaku di Indonesia sebagaimana tersebut di atas. Model dengan "arti secara luas" menyimpulkan karakteristik perusahaan yang dianggap ideal jika perusahaan memiliki hubungan keagenan yang baik dan menerapkan hukum, regulasi, praktik regulasi dan praktik bisnis yang sukarela secara sempurna. Karakteristik tersebut tidak lain merupakan cita-cita yang ingin dicapai dengan penerapan tata kelola perusahaan yang baik. Karakteristik tersebut meliputi perusahaan yang memiliki kemampuan untuk: (1) menarik modal dari para pemilik, (2) beroperasi secara efisien, (3) memperoleh laba, (4) memenuhi atau taat kepada kewajiban hukum dan peraturan secara menyeluruh, dan (5) memenuhi dan memfasilitasi ekspektasi masyarakat. Penerapan tata kelola perusahaan yang baik dapat mencegah terjadinya penyimpangan oleh seluruh komponen yang terlibat dalam pengelolaan perusahaan. Dengan kata lain, mereka yang terlibat tidak menghendaki terjadinya pembiasan (pengasimetrian) praktik bisnis dan informasi. Selanjutnya, perusahaan mampu beroperasi dengan keselarasan bersama bagi pihak yang ada di inti keagenan perusahaan maupun pihak-pihak stakeholder.

Pendefinisian, Penalaran dan Pengendalian Konstruk GCG FEB UGM

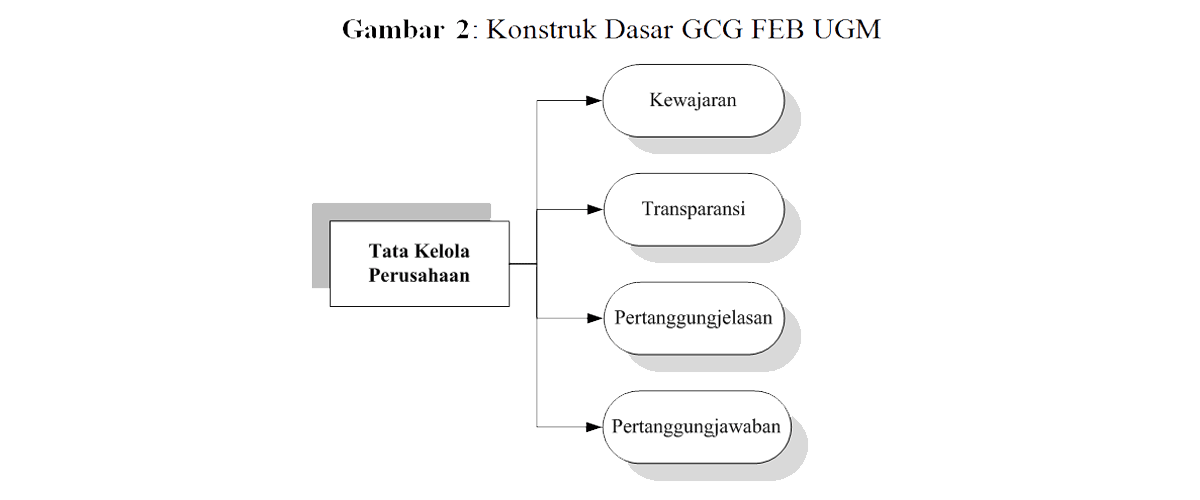

Model sebagaimana disajikan pada Gambar 1 diatas dan telah dibakukan oleh FEB UGM selanjutnya digunakan untuk mendefinisikan, menalar dan mengendalikan konstruk-konstruk GCG. Pendefinisian, penalaran dan pengendalian konstruk diaplikasikan ke dalam metoda penelitian survey yang berurutan yakni dengan konstruk, dimensi, dan pertanyaan-pertanyaan. GCG FEB UGM mengurai konstruk tersebut sampai dengan empat jenis konstruk, dengan tiga tingkatan sub konstruk, yaitu dimensi, subdimensi, dan pertanyaan-pertanyaan. Pendefinisian konstruk mengacu pada OECD (2011), dan beberapa riset yang di antaranya adalah Bushman and Smith (2001), dan Sloan (2001). Konstruk dasar GCG FEB UGM tersaji dalam Gambar 2 sebagai berikut.

FEB UGM mendefinisikan empat konstruk dasar yang membentuk sebuah konsep yang disebut dengan tata kelola koperasi yang baik bagi sebuah perusahaan. Keempat konstruk tersebut adalah kewajaran, transparansi, pertanggungjelasan dan pertanggungjawaban. Definisi masing-masing konstruk tersaji sebagai berikut. Konstruk yang pertama adalah kewajaran, yang bermakna sebagai proses perujukan hukum, regulasi dan aturan-aturan yang digunakan untuk perlindungan hak pemegang saham. Fungsi perlindungan hak pemegang saham dapat dicapai dengan tiga tindakan yang dalam bentuk (1) pencegahan terhadap terjadinya penyimpangan dan penggelapan, (2) pengendalian terhadap praktik kontrak keagenan yang tidak menjadikan adanya konflik yang berlebih, dan (3) pencegahan terhadap terjadinya kebocoran informasi yang dimanfaatkan oleh investor tertentu saja. Perlindungan terhadap pemilik modal menjadi acuan utama tata kelola korporasi karena investor merupakan proksi yang digunakan untuk mensejahterakan seluruh manusia dalam suatu negara.

Konstruk yang kedua adalah transparansi, yang bermakna sebagai luasan informasi yang tersaji dengan jelas secara publik, informasi yang akurat baik secara formal maupun informal, praktik berterima umum yang terkait dengan pasar modal dan di dalamnya termasuk asas dan sistem hukum, kebijakan makroekonomika dan fiskal pemerintah, norma dan praktik akuntansi, etika, korupsi, dan regulasi, kebudayaan serta budaya yang berlaku di masyarakat secara umum (Millar, et al., 2005). Motivasi dari kewajaran ini adalah menyajikan apa adanya segala sesuatu aktivitas yang terjadi di perusahaan. Selanjutnya, penyajian yang dalam kondisi berkewajaran ini berfungsi sebagai kekuatan yang mampu menggeneralisasi pertanggungjelasan dan pertanggungjawaban.

Pertanggungjelasan merupakan konstruk ke tiga. Konstruk ini memiliki makna bahwa segala hukum, regulasi dan aturan yang mengisyaratkan untuk dilaksanakan secara nyata oleh perusahaan melalui (1) pembentukan fungsi organik di dalam perusahaan, (2) pemisahan fungsi, wewenang, tanggung jawab dan tugas pokok, (3) pembentukan kapabilitas dan kompetensi sumberdaya manusia yang memadai, dan (4) dalam pelaksanaannya, yang memerlukan kode etik untuk mencegah terjadinya perilaku yang menyimpang. Apabila keempat komponen terbentuk dan terlaksanakan dengan baik, managemen perusahaan mampu mempertangunggjelaskan semua aktivitas yang dilakukan karena ada unsur pengendalian managemen yang melekat dan terinstitusionalisasi.

Konstruk yang terakhir adalah pertanggungjawaban, yang bermakna sebagai perujukan, pengadopsian, pengimplementasian dan pengembangan hukum, regulasi dan aturan-aturan oleh perusahaan dalam rangka mendukung tujuan pemerintah untuk mencegah terjadinya kegagalan pasar. Kegagalan pasar dapat dicegah apabila perusahaan melakukan distribusi kegiatan atau dalam bentuk apapun yang mendukung operasi perusahaan baik dari sisi pemasok maupun konsumen. Kontrak kerjasama perusahaan dengan pemasok maupun konsumen berorientasi kepada status pemasok dan konsumen yang memiliki tingkat kesejahteraan di bawah tingkat kesejahteraan perusahaan. Dengan demikian, perusahaan melakukan distribusi kesejahteraan melalui aktivitas-aktivitas yang bernilai tambah. Pencegahan dapat dilakukan hanya jika setiap perusahaan memahami arti pentingnya pencegahan kegagalan pasar dan mememiliki tanggungjawab atas pencegahan tersebut. Pencegahan dilakukan dengan menjadikan kontrak kerjasama, pengalokasian jenis pembiayaan, dan pengevaluasian beserta pengendalian sebagai kewajiban.

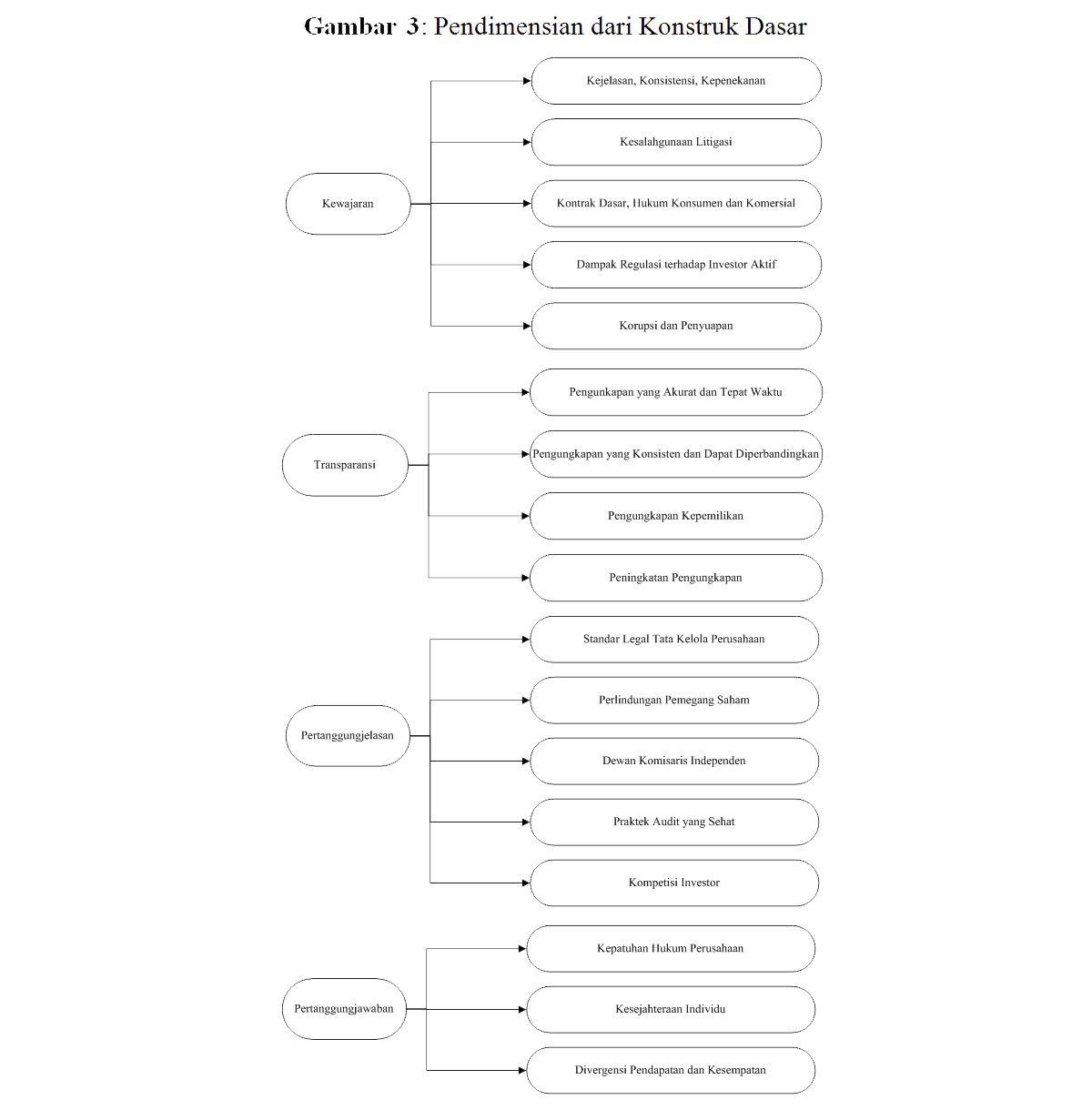

CGCG FEB UGM selanjutnya menggali dimensi pembentuk untuk setiap masing-masing konstruk. Pendimensian masing-masing konstruk tersaji di dalam Gambar 3 sebagai berikut ini.

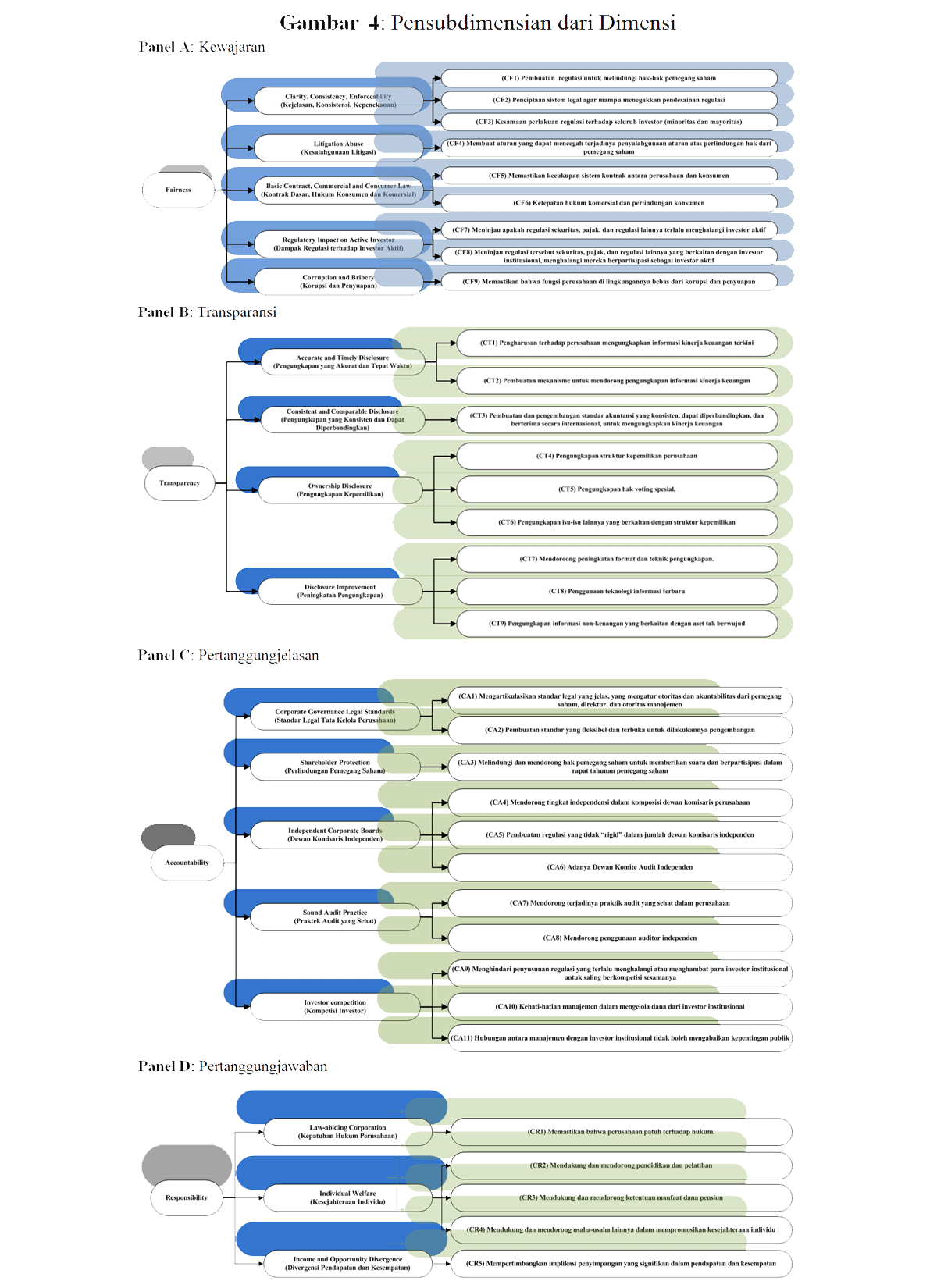

Pembentukan dimensi diperinci dengan pembentukan sub-sub dimensi. Maksud dan tujuan pembentukan sub-sub dimensi untuk lebih memperjelas relevansi masing-masing dimensi sebagai alat ukur tata kelola korporasi. Langkah pensubdimensian ini ditempuh juga dengan alasan bahwa pengujian secara lebih detil semestinya mampu memberikan hasil pengukuran yang lebih teliti dalam bandingannya dengan pengujian secara gabungan. Demikian juga, pengujian lebih rinci mampu menghasilkan tingkat validitas ketampakan dan validitas kandungan yang lebih komprehensif. Untuk memberikan gambaran yang jelas, dalam konstruk kewajaran terdapat subdimensi yang disebut dengan litigation abuse. Subdimensi ini ini menjelaskan bahwa litigasi dapat dimanfaatkan oleh managemen untuk bertindak menyimpang dari regulasi yang telah ada dan berjalan demi melindungi kepentingan perusahaan maupun diri managemen sendiri. Dalam kondisi ini, managemen dapat mengeluarkan sumberdaya perusahaan untuk menutupi, melindungi ataupun menetralkan problematik yang terkait dengan litigasi.

Hasil proses pensubdimensian dari setiap dimensi untuk seluruh konstruk tersaji di dalam Gambar 4 sebagai berikut.

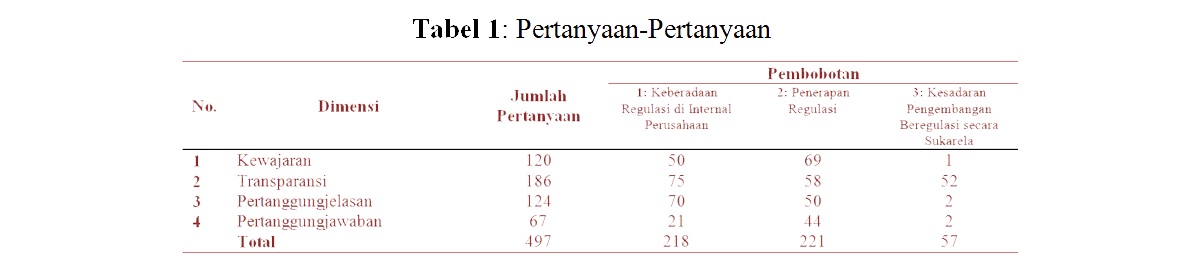

Hasil dari pensubdimensian dikembangkan lagi ke dalam pertanyaan-pertanyaan. Maksud dan tujuan pembentukan pertanyaan-pertanyaan adalah semakin memerinci agar validtas ketampakan dan validitas kandungan semakin dapat dicapai. CGCG FEB UGM berhasil memerinci setiap subdimensi yang akhirnya didapat pertanyaan-pertanyaan sejumlah 497 pertanyaan. Di sisi lain, setiap pertanyaan dapat berkarakteristik sebagai pengujian terhadap keberadaan regulasi internal di perusahaan, sebagai pengujian terhadap penerapan dari regulasi tersebut, maupun sebagai pengujian terhadap kesadaran pengembangan regulasi yang secara sukarela telah dilakukan oleh perusahaan. Seluruh pertanyaan didesain dengan jawaban dengan skala likert satu sampai dengan lima. Angka terrendah atau angka "satu" selalu memiliki bobot dalam arti tidak ada, belum mengadopsi, belum menerapkan, belum mengembangkan, buruk pengadopsian, penerapan dan pengembangan, tidak atau belum mendorong, dan lain sebagainya. Sedangkan, angka tertinggi atau "lima" adalah yang sebaliknya dari bobot angka terrendah. Hasil pendefinisian pertanyaan-pertanyaan secara rinci dari konstruk dasar, dimensi dan subdimensi berjumlah sebagaimana dalam Tabel 1 berikut ini.

Hasil pertanyaan-pertanyaan per masing-masing konstruk dasar berkompsisi sebagai berikut. Konstruk kewajaran memiliki pertanyaan berjumlah 120 pertanyaan dengan tipa pengujian keberadaan regulasi sejumlah 50 pertanyaan, tipa penerapan regulasi sejumlah 69 pertanyaan, dan tipa kesadaran pengembangan berregulasi secara sukarela sejumlah satu pertanyaan. Konstruk transparansi memiliki pertanyaan dengan tipa kesadaran pengembangan berregulasi sebanyak 52 pertanyaan. Hal ini merupakan jumlah yang terbesar karena konstruk transparansi merupakan hak kebebasan managemen dalam menginformasikan aktivitas-aktivitas perusahaan yang difungsikan untuk mengurangi pembiasan dan pengasimetrian informasi. Konstruk transparansi dan pertanggungjelasan secara relatif berkomposisi sama. Sedangkan, konstruk pertanggungjawaban sebagai konstruk terkecil memiliki pertanyaan berjumlah 67 pertanyaan dengan tipa pengujian keberadaan regulasi sejumlah 21 pertanyaan, tipa penerapan regulasi sejumlah 44 pertanyaan, dan tipa kesadaran pengembangan berregulasi secara sukarela sejumlah dua pertanyaan.

Seluruh artikel tersebut di bawah ini digunakan untuk pembentukan konstruk, dimensi, subdimensi sampai dengan pertanyaan-pertanyaan tata kelola korporasi CGCG FEB UGM.

Admati, A. R. and P. Pfleiderer, 2000, Forcing Firms to Talk: Financial Disclosure and Externalities, Review of Financial Studies 13, 479-520.

Asquith, P., and Wizman, T., 1990. Event risk, covenants and bondholders´ returns in leveraged buyouts. Journal of Financial Economics 27, 195-214.

Baums, T., 1992, Corporate Governance in Germany: The Role of the Banks, American Journal of Comparative Law 40, 503-527.

Beasley, M., 1996. An empirical analysis of the relation between board of director composition and financial statement fraud. The Accounting Review 71, 443-466.

Becker, C., DeFond, M., Jiambalvo, J., and Subramanyam, K.R., 1998. The effect of audit quality on earnings management. Contemporary Accounting Research 15, 1-24.

Benston, G., 1985. The self-serving management hypothesis. Journal of Accounting and Economics 7, 67-83.

Black, B. and R. Kraakman, 1996, A Self-Dealing Model of Corporate Law, Harvard Law Review 109, 1911-1981.

Botosan, C., 1997. Disclosure level and the cost of equity capital. The Accounting Review 72, 323-349.

Bushman, R., and Smith, A., 2001. Financial accounting information and corporate governance, Journal of Accounting and Economics 32, 237-333.

Coughlan, A., and Schmidt, R., 1985. Executive compensation, management turnover and firm performance. Journal of Accounting and Economics 7, 43-66.

DeAngelo, L., 1988. Managerial competition, information costs and corporate governance: the use of accounting performance measures in proxy contests. Journal of Accounting and Economics 10, 3-36.

Dechow, P., Sloan, R., and Sweeney, A., 1996. Causes and consequences of earnings manipulation. Contemporary Accounting Research 13, 1-36.

Demsetz, H. and K. Lehn, 1985, The Structure of Corporate Ownership: Causes and Consequences, Journal of Political Economy 93, 1155-1177.

Diamond, D., 1984. Financial Intermediation and Del egated Monitoring, Review of Economic Studies 51, 393-444.

Doz, Y. and C. K. Prahalad, 1984, Patterns of Strategic Control within Multinational Corporations, Journal of International Business Studies 15, 55-72.

Dunning, J., 1995, Reappraising the Eclectic Paradigm in an Age of AUiance Capitalism, Journal of International Business Studies 26, 461-491.

Dye, R. A., 1986, Proprietary and Nonproprietary Disclosures, Journal of Business 59, 331-366.

Dye, R. A., 1990, Mandatory Versus Voluntary Dis closures: The case of Financial and Real Externalities, The Accounting Review 65, 1-24.

Feroz, E., Park, K., and Pastena, V., 1991. The financial and market effects of the SEC´s accounting and auditing enforcement releases. Journal of Accounting Research 29, 107-142.

Francis, J., Maydew, E., and Sparks, H., 1998. The Role of Big 6 Auditors in the Credible Reporting of Accruals, Auditing: A Journal of Theory and Practice, 1998.

Francis, J., Philbrick, D., and Schipper, K., 1994. Shareholder litigation and corporate disclosure. Journal of Accounting Research 32, 137-164.

Gray, C. W., 1996, In Search of Owners: Privatization and corporate Governance in Transition Economies, World Bank Research Observer 11, 179-197.

Hoshi, T., A. Kashyap and D. Scharfstein, 1991, Corporate Structure, Liquidity and Investment: Evidence from Japanese Industrial Groups, Quarterly Journal of Economics 106, 33-60.

Jensen, M. C. and W. H. Meckling, 1976, Theory of the Firm: Managerial Behavior, Agency Costs and Own ership Structure, Journal of Financial Economics 3, 305-360.

Kellogg, R., 1984. Accounting activities, security prices and class action lawsuits. Journal of Accounting and Economics 6, 185-204.

Kogut, B., 1991, Country Capabilities and the Permeability of Borders, Strategic Management Journal 12, 33-47.

La Porta, R., F. Lopez-de-Silanes, A. Shleifer and R. W. Vishny, 1997, Legal Determinants of External Finance, Journal of Finance 52, 1131-1150.

La Porta, R., F. Lopez-de-Silanes, A. Shleifer and R. W. Vishny, 1999, Corporate Ownership Around the World, Journal of Finance 54, 471-517.

La Porta, R., Lopez-De-Silanes, F., Shleifer, A., and Vishny, B., 1998. Law and finance. Journal of Political Economy 106, 1113-1155.

Lambert, R., and Larcker, D., 1985. Golden parachutes, executive decision making and shareholder wealth. Journal of Accounting and Economics 7, 179-203.

Lang, M., and Lundholm, R., 1996. Corporate disclosure policy and analyst behavior. The Accounting Review 71, 467-492.

Leftwich, R., 1983. Accounting information in private markets:Evidence from private lending agreements. The Accounting Review 58, 23-42.

Lehavy, R., 1999. The association between firm values and accounting numbers after adoption of fresh start reporting. Journal of Accounting Auditing and Finance 14, 185-211.

Lewellen, W., Loderer, C., and Rosenfeld, A., 1985. Merger decisions and executive stock ownership in acquiring firms. Journal of Accounting and Economics 7, 209-231.

Lowenstein, L., 1996, Financial Transparency and Cor porate Governance: You Manage What You Measure, Columbia Law Review 96, 1335-1362.

Macey, J. R. and G. P. Miller, 1995, Corporate Gover nance and Commercial Banking: A Comparative Examination of Germany, Japan, and the United States, Stanford Law Review 48, 73-112.

Mahoney, P. G., 1995, Mandatory Disclosure as a Solution to Agency Problems, University of Chicago Law Review 62, 1047-1112.

Mauro, P., 1995, Corruption and Growth, Quarterly Journal of Economics 110, 681-712.

OECD, Methodology for Assesing the Implementation of the Organisations of Economics Co-Operation and Development (OECD) Principles of Corporate Governance, Paris, 2007.

_____, Using the OECD Principles of Corporate Governance: A Boardroom Perspective, Paris, 2008.

_____, Corporate Governance: A Survey of OECD Countries, Paris, 2004.

_____, Policy Brief on Improving Corporate Governance of Banks in the Middle East, Paris, 2009.

_____, Guide on Fighting Abusive Related Party Transactions in Asia, Paris, 2009.

_____, Board Practices: Incentives and Governing Risks, Paris, 2011.

Palepu, K., 1986. Predicting takeover targets: a methodological and empirical analysis. Journal of Accounting and Economics 8, 3-36.

Press, G., and Weintrop, E., 1990. Accounting-based constraints in public and private debt agreements: their association with leverage and impact on accounting choice. Journal of Accounting and Economics 12, 65-95.

Prowse, S. D., 1992, The Structure of Corporate Ownership in Japan, Journal of Finance 47, 1121-1140.

Rajan, R. G., 1992, Insiders and Outsiders: The Choice Between Informed and Arm's Length Debt, Journal of Finance 47, 1367-1400.

Rangan, S., 1998. Earnings management and the performance of seasoned equity offerings. Journal of Financial Economics 51, 101-122.

Shan, W. and W. Hamilton, 1991, Country-Specific Advantage and International Cooperation, Strategic Management Journal 12, 419-432.

Shivdasani, A., 1993. Board composition, ownership structure and hostile takeovers. Journal of Accounting and Economics 16, 167-198.

Shleifer, A. and R. W. Vishny, 1997, A Survey of Corporate Governance, Journal of Finance 52, 737-783.

Skinner, D., 1994. Why firms voluntarily disclose bad news. Journal of Accounting Research 32, 38-60.

Smith, C., and Warner, J., 1979. On financial contracting, an analysis of bond covenants. Journal of Financial Economics 7, 117-161.

Sweeney, A., 1994. Debt-covenant violations and managers´ accounting responses. Journal of Accounting and Economics 17, 281-308.

Teoh, S., Wong, T., and Welch, I., 1998. Earnings management and the underperformance of seasoned equity offerings. Journal of Financial Economics 51, 63-99.

Verrecchia, R., 1982, The use of Mathematical Models in Financial Accounting, Journal of Accounting Research 20, 1-42.

Von Thadden, E.L., 1995, Long-term Contracts, Short term Investment and Monitoring, Review of Economic Studies 62, 557-575.

Weinstein, D. E. and Y. Yafeh, 1998, On the Costs of a Bank-Centered Financial System: Evidence from the Changing Main Bank Relations in Japan, Journal of Finance 53, 635-672.

Weisbach, M., 1988. Outside directors and CEO turnover. Journal of Financial Economics 20, 431-460.

Partner Kami

Gadjah Mada RISPRO Corporate Governance Rater (GAMA RISPRO CGR) pada awal pembentukannya bekerja sama dengan beberapa Kementerian Negara Republik Indonesia, di antaranya sebagai berikut:

1. Kementerian Keuangan

2. Kementerian Negara BUMN

3. Kementerian Pendidikan dan Kebudayaan

4. Otoritas Jasa Keuangan

Tim GAMA RISPRO CGR

Tim Ahli:

Zaki Baridwan, Prof., Dr., M.Sc., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Suad Husnan, Dr., MBA., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Gudono, Prof. Dr., MBA., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Suwardjono, Prof., Dr., M.Sc., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Slamet Sugiri, Prof., Dr., MBA. (Universitas Gadjah Mada, Yogyakarta) ,

Jogiyanto Hartono M., Prof., Dr., MBA. (Universitas Gadjah Mada, Yogyakarta) ,

Supriyadi, Dr., M.Sc., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Setiyono Mihardjo, Dr., MBA., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Bambang Riyanto, L.S., Prof., Dr., MBA., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Placidus Sudibyo, Dr., M.Sc., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Meinarni Asnawi, Dr., M.Si., S.E. (Universitas Cenderawasih, Jayapura) ,

Gede Dewa Wirama, Dr., M.Sc., Drs. (Universitas Udayana, Bali) ,

Sumiyana, Dr., M.Si., Drs. (Universitas Gadjah Mada, Yogyakarta) , ,

Rahmat Febrianto, Dr., M.Si., S.E. (Universitas Andalas, Padang) ,

Ertambang Nahartyo, Dr., M.Sc., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Sony Warsono, Dr., MAFIS., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Mahfud Sholihin, Dr., M.Acc., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Hardo Basuki, Dr., M.Soc.Sc., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Eko Suwardi, Dr., M.Sc., Drs. (Universitas Gadjah Mada, Yogyakarta) ,

Fuad Rakhman, Dr., M.Sc., S.E. (Universitas Gadjah Mada, Yogyakarta) ,

Asisten Ahli:

Dian Kartika Rahajeng, M.Sc., SE. ,

Fitri Amalia, M.Sc., SE. ,

Heyvon Herdhayinta, SE., M.Sc. ,

Vogy Gautama Buanaputra, SE., M.Sc. ,

Putri Paramita Agritansia, S.E., M.Acc. ,

Arfian Erma Zudama, SE., M.Bus. ,

Arika Artiningsih, SE., M.Com., M.Acc. ,

Pengembang Sistem Informasi:

Ahmad Kurniawan, A.Md. ,

Wahyu Sejati, ST. ,

Khomsinun, S.Kom. ,

Muhammad Ali Faiq, ST. ,

Expertises

Accounting Theory,

Market-Based Accounting Research,

Accounting Information Systems,

Corporate Governance

zakibaridwan@ugm.ac.id

Expertises

Financial Management

Capital Market

Micro Structure of Capital Market

Corporate Governance

suadhusnan@ugm.ac.id

Expertises

Organizational Theory

People Management

Behavioral Research in Accounting

Research Methodology

Corporate Governance

gudono@ugm.ac.id

Expertises

Auditing

Behavioral Research in Accounting

International Accounting

Business Ethics

Corporate Governance

supriyadi@ugm.ac.id

Expertises

Market-Based Accounting Research

Accounting Theory

Auditing

Taxation

Management Control Systems

Corporate Governance

smiharjo@ugm.ac.id

Expertises

Behavioral Research in Accounting

Research Methodology

Capital Market

Merger and Acquisition

Management Control System

Management Strategy

Corporate Governance

bambangri@ugm.ac.id

Expertises

Accounting Theory

Market-Based Accounting Research

Financial Management

Accounting Information Systems

Information Systems Strategy

Corporate Governance

Project Director

Ketua Tim Pemeringkat Tata Kelola Korporat adalah yang bersangkutan. Ia yang menandatangani kontrak perjanjian antara P2EB FEB UGM dan Kemenkeu-LPDP. Ia berperan sebagai inisiator awal konsep dan mempertahankannya hingga disetujui untuk didanai oleh Kemenkeu-LPDP. Proyek ini didanai selama tiga tahun yang dimulai per 1 September 2014.

sumiyana@ugm.ac.id

Expertises

Behavioral Research in Accounting

Auditing

Experimental-Research Methodology

Business Ethics

Corporate Governance

ertambang@ugm.ac.id

Expertises

Corporate Governance

Sharia Accounting

dkrahajeng@ugm.ac.id

Expertises

Corporate Governance

Accounting Information Systems

fitri_amalia@mail.ugm.ac.id

Expertises

Corporate Governance

International Accounting

heyvon@mail.ugm.ac.id

Expertises

Corporate Governance

International Accounting

vogy@ugm.ac.id

Expertises

Programmer

Databases Developer

wahyusejati@ugm.ac.id

Expertises

Programmer

Databases Developer

khomsinun@ugm.ac.id

Expertises

Programmer

Analyst and Designer

kurniawan@ugm.ac.id

Expertises

HTML CSS

Graphics Designer

Analyst and Designer

m.alifaiq@ugm.ac.id

Expertises

Corporate Governance

International Accounting

pagritansia@ugm.ac.id

Expertises

Corporate Governance

International Accounting

dewi.fatmawati@ugm.ac.id

Expertises

Information System

Corporate Governance

Performance Management in Public and Business Organization

Management Control System

Financial Statement Analysis

psudibyo@yahoo.com

Expertises

Auditing

Financial Accounting

Accounting Standards

Management Control System

Accounting Theory

Market-Based Accounting Research

slamet.sugiri@ugm.ac.id

Expertises

Financial Accounting

zudana.zudana@gmail.com

Expertises

Fraud Auditing

arika.artiningsih@gmail.com

Expertises

System Information

Auditing

Market Based Accounting Research

Islamic Economic

swarsono@ugm.ac.id

Expertises

Accounting Theory

Market Based Accounting Research

Research Method

Phylosophical Science

Management Control System

suwardjono@ugm.ac.id

Expertises

Behavioral Research in Accounting

Research Method

mahfud@ugm.ac.id

Expertises

Auditing

Local Govermental Accounting

Internal Control Stucture

hardobasuki@ugm.ac.id

Expertises

Taxation

Market Based Accounting Research

Auditing

Information System Auditing

esuwardi@ugm.ac.id

Expertises

Accounting Theory Market-Based Accounting Research Financial Management Accounting Information Systems Information Systems Strategy Corporate Governance

frakhman@ugm.ac.id

Expertises

Market-Based Accounting Research Financial Management Accounting Information Systems Information Systems Strategy Corporate Governance

jogiyanto_hm@ugm.ac.id

Expertises

Market-Based Accounting Research Behavioral Accounting Research Corporate Governance

febrianto.rahmat@gmail.com

Expertises

Behavioral Accounting Research

Management Accounting

Asset Management

meinarni.asnawi@gmail.com

Expertises

Accounting Theory,

Market-Based Accounting Research,

Accounting Information Systems,

Corporate Governance

dewawirama@gmail.com

Registrasi Klien

Perusahaan yang ingin menggunakan GAMA RISPRO CGR dapat melakukan registrasi melalui formulir ini

GAMA RISPRO CGR

Akses pengguna hanya diberikan kepada klien kami yang telah memiliki nota kesepahaman dengan GAMA RISPRO CGR.

Kontak

Bagi korporat yang ingin menjadi klien kami dan menggunakan GAMA RISPRO CGR untuk korporatnya dapat menghubungi kami melalui alamat di bawah ini:

Penelitian dan Pelatihan Ekonomika dan Bisnis

Fakultas Ekonomika dan Bisnis

Universitas Gadjah Mada

Gedung Pertamina Tower Lantai 2,

Jl. Sosio Humaniora No.1, Bulaksumur, Yogyakarta 55281, Indonesia

Telp.: (0274) 548517

Telp.: (0274) 548510 ext. 354

Fax.: (0274) 580765

Email: gamacgr@ugm.ac.id

Website: http://p2eb.feb.ugm.ac.id